Der Bereich der Finanzierung ist für sehr viele Unternehmen stets eine kniffelige Angelegenheit. Schließlich benötigt gerade zu Beginn fast jedes Unternehmen entsprechende finanzielle Mittel, um Investitionen anschieben zu können. Dies gilt jedoch auch Unternehmen und Selbstständige, die expandieren möchten und so ihr Geschäft auf ein neues Level heben möchten. Dabei stehen betroffenen Firmen verschiedene Wege offen, bei denen sich jedoch immer die Frage stellt, wie sich die Kosten für entsprechende Finanzierungslösungen steuerlich geltend machen lassen können. In diesem Artikel werden die verschiedenen Formen und die Möglichkeit der steuerlichen Absetzbarkeit genauer erklärt.

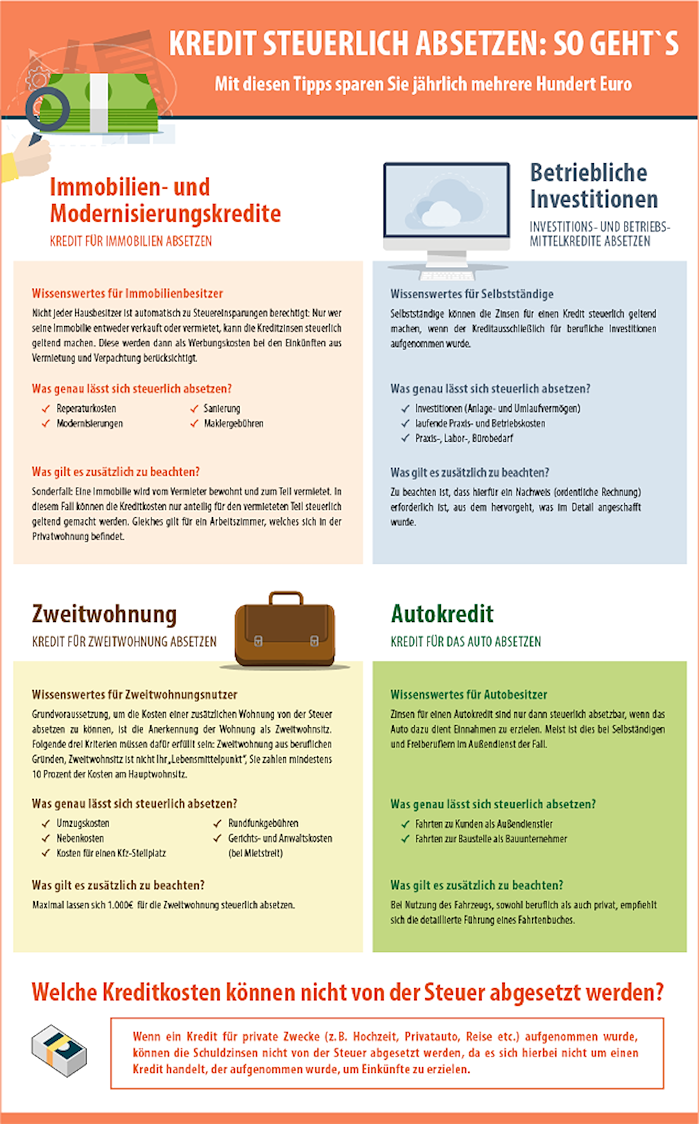

Abbildung 1: Wie lassen sich Kredite steuerlich absetzen? Bildquelle: Smava.de